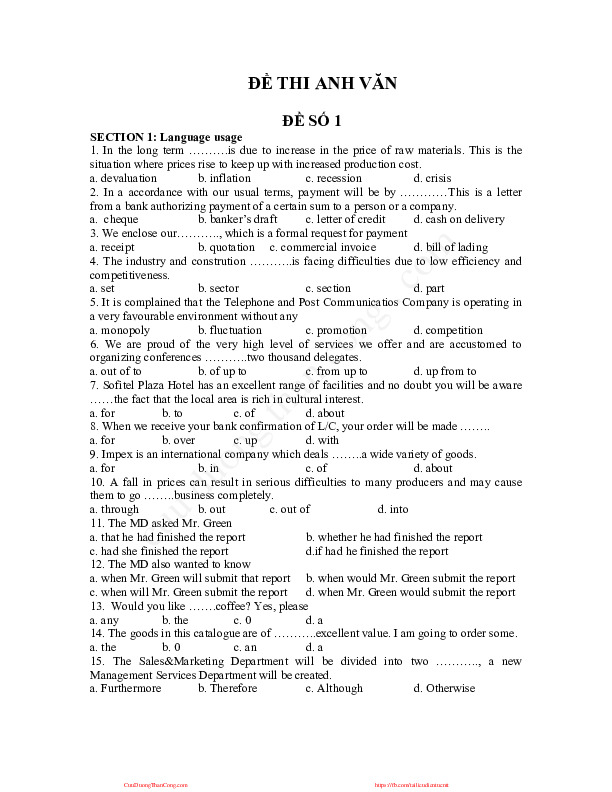

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh nền kinh tế toàn cầu ngày càng phát triển và hội nhập, kiến thức về các thuật ngữ tài chính trở nên vô cùng cần thiết đối với bất kỳ ai muốn hiểu rõ và tham gia vào lĩnh vực này. Từ những khái niệm cơ bản như các thuật ngữ ngân hàng, đầu tư, kế toán, cho đến những chủ đề chuyên sâu như quản lý rủi ro, phân tích tài chính, hay công nghệ tài chính hiện đại — mỗi yếu tố đều góp phần tạo nên bức tranh toàn diện về ngành tài chính. Bài viết sau sẽ cung cấp cho bạn cái nhìn tổng quan về 30 thuật ngữ quan trọng mà bất kỳ người làm tài chính nào cũng nên biết.

Tài chính và đầu tư có những thuật ngữ quan trọng mà ai cũng nên làm quen để hiểu rõ hơn về lĩnh vực này. Một trong những thuật ngữ cơ bản là “Amortization,” tức là việc phân bổ khoản nợ thành các khoản thanh toán định kỳ. Khái niệm này rất quan trọng khi bạn vay mượn tiền.

Ngoài ra, bạn cần nắm rõ “Assets,” tức là tài sản mà bạn sở hữu, và “Balance Sheet,” báo cáo tài chính cho thấy tình hình tài chính của một doanh nghiệp tại một thời điểm cụ thể. “Capital Gain” cũng là một thuật ngữ không thể bỏ qua; nó đề cập đến lợi nhuận thu được từ việc bán tài sản với giá cao hơn giá mua.

Các thuật ngữ khác như “Accounts Payable” thể hiện các khoản nợ ngắn hạn, trong khi “Bad Debts” là khoản nợ xấu, không thể thu hồi. Việc hiểu rõ những thuật ngữ này sẽ giúp bạn tự tin hơn trong các quyết định tài chính hàng ngày.

Nếu bạn đang hướng dẫn thế hệ trẻ về tài chính, hãy chắc chắn cung cấp cho họ những thuật ngữ cơ bản này. Chúng không chỉ phục vụ cho lớp học mà còn giúp họ quản lý tài chính cá nhân trong tương lai.

Trong thế giới ngân hàng, nhiều thuật ngữ có thể khiến bạn cảm thấy bối rối, nhưng đừng lo, vì có rất nhiều thông tin hữu ích để giúp bạn. Ví dụ, “Account Agreement” là thỏa thuận giữa ngân hàng và khách hàng về các điều khoản và điều kiện sử dụng tài khoản. Trong khi đó, “Account History” cung cấp thông tin chi tiết về giao dịch của bạn, giúp bạn theo dõi tài chính cá nhân.

Thuật ngữ như “Accrued Interest” đề cập đến lãi suất tích lũy, có thể là một khái niệm quan trọng khi bạn vay tiền hoặc gửi tiết kiệm. Cùng với đó, “Adjustable-Rate Mortgages (ARMS)” là một loại thế chấp có lãi suất thay đổi theo thời gian, có thể là lợi thế hoặc rủi ro tùy thuộc vào tình hình thị trường.

Khi bạn nghe đến “Adverse Action”, đây là thuật ngữ chỉ những hành động tiêu cực mà ngân hàng có thể thực hiện, chẳng hạn như từ chối cấp tín dụng. Nếu bạn cần thêm thông tin, hãy tham khảo glossary về các thuật ngữ ngân hàng để có cái nhìn rõ ràng hơn về lĩnh vực tài chính. Những điều này không chỉ giúp bạn hiểu mà còn hỗ trợ bạn trong việc quản lý tài chính cá nhân hiệu quả hơn.

Nếu bạn mới bước chân vào thế giới đầu tư, việc làm quen với từ vựng liên quan đến đầu tư là rất quan trọng. J.P. Morgan Asset Management cung cấp một bảng thuật ngữ đầu tư hữu ích, giúp bạn hiểu rõ hơn về cách thức hoạt động của thị trường. Đầu tư, đơn giản, là việc bạn đưa tiền vào các loại tài sản như cổ phiếu, trái phiếu hay quỹ đầu tư với mục tiêu thu lợi nhuận.

Tuy nhiên, hãy nhớ rằng tất cả các khoản đầu tư đều đi kèm với rủi ro. Một khái niệm quan trọng mà nhiều người mới đầu tư cần biết là danh mục đầu tư cân bằng, nơi chứa đựng sự kết hợp giữa các tài sản khác nhau để giảm thiểu rủi ro. Ngoài ra, việc phân bổ tài sản là cách để bạn chia nhỏ các khoản đầu tư giữa các loại tài sản khác nhau, nhằm tối ưu hóa lợi nhuận.

Chẳng hạn, các lớp tài sản như cổ phiếu và trái phiếu đều có những đặc điểm riêng. Hiểu rõ những thuật ngữ này sẽ giúp bạn tự tin hơn trong quyết định đầu tư của mình. Một chút kiến thức về tài chính sẽ là chìa khóa để bạn có những lựa chọn thông minh hơn trong tương lai.

Khi nói đến kế toán, có một số khái niệm cơ bản mà mọi người cần hiểu rõ. Đầu tiên là khái niệm doanh nghiệp. Điều này nhấn mạnh rằng doanh nghiệp là một thực thể riêng biệt, khác biệt với các chủ sở hữu của nó. Việc phân chia rõ ràng này giúp quản lý tài chính một cách hiệu quả.

Khái niệm tiếp theo là đi tiếp – điền kiện rằng doanh nghiệp sẽ hoạt động liên tục trong tương lai gần. Điều này cực kỳ quan trọng vì nó ảnh hưởng đến cách mà tài sản và nợ phải được ghi nhận. Ngoài ra, có khái niệm phát sinh, yêu cầu ghi nhận doanh thu và chi phí ngay khi chúng phát sinh, không phụ thuộc vào thời điểm tiền được nhận hoặc chi.

Một khái niệm khác là đo lường tiền tệ. Tất cả các giao dịch tài chính đều phải được ghi nhận bằng tiền, giúp cho việc so sánh và phân tích dễ dàng hơn. Các khái niệm kế toán khác như tính nhất quán và thận trọng cũng rất quan trọng, vì chúng đảm bảo rằng thông tin tài chính được trình bày một cách chính xác và là cơ sở cho các quyết định đầu tư.

Tóm lại, hiểu biết về các khái niệm kế toán này không chỉ giúp bạn quản lý tốt hơn về tài chính mà còn giúp bạn giao tiếp hiệu quả hơn trong môi trường kinh doanh.

Financial statements là những tài liệu chính thức tóm tắt hiệu quả tài chính và tình hình tài chính của một công ty, giúp bạn có cái nhìn rõ nét về sức khỏe tài chính của doanh nghiệp. Những tài liệu này không chỉ là những bản ghi chép về hoạt động kinh doanh mà còn phản ánh thành quả tài chính của công ty trong một khoảng thời gian nhất định.

Có ba loại báo cáo tài chính chính: báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Mỗi loại báo cáo này cung cấp những thông tin quý giá khác nhau về tình hình tài chính, từ doanh thu cho đến tài sản và nợ phải trả. Việc phân tích những báo cáo này giúp bạn hiểu rõ hơn về cách doanh nghiệp hoạt động và tiến trình phát triển của nó.

Thông thường, các báo cáo tài chính này sẽ được kiểm toán để đảm bảo tính chính xác và minh bạch. Nó tạo điều kiện cho các nhà đầu tư và các bên liên quan khác có thể đưa ra quyết định sáng suốt dựa trên dữ liệu thực tế và đáng tin cậy. Tóm lại, báo cáo tài chính là xương sống của việc báo cáo tài chính doanh nghiệp, cung cấp cái nhìn tổng quan về tình hình kinh tế của công ty.

Lãi suất là một khái niệm rất quen thuộc với chúng ta, đặc biệt khi nói đến việc vay mượn hoặc gửi tiết kiệm. Đơn giản, lãi suất là tỷ lệ phần trăm mà bên vay phải trả cho bên cho vay, hoặc ngược lại, khi bạn gửi tiền vào ngân hàng, bạn sẽ nhận được lãi suất cho số tiền đó.

Lãi suất có thể được tính theo định kỳ, thường là hàng tháng hoặc hàng năm. Ví dụ, trong năm 2023, lãi suất cơ bản tại Việt Nam ghi nhận ở mức 4.50%. Trước đó, trung bình lãi suất trong khoảng thời gian từ 2000 đến 2023 là khoảng 6.60%. Điều này cho thấy sự biến động của lãi suất và ảnh hưởng lớn của nó đến quyết định tài chính cá nhân.

Nếu bạn là người vay tiền, lãi suất sẽ là chi phí bạn phải trả cho khoản vay của mình, và ngược lại, nếu bạn là người gửi tiết kiệm, lãi suất chính là phần thưởng cho sự kiên nhẫn của bạn. Hiểu rõ về lãi suất sẽ giúp bạn đưa ra những quyết định tài chính đúng đắn hơn trong cuộc sống hàng ngày.

Credit risk là rủi ro mà người đi vay đặt ra cho người cho vay khi không thể trả lại số tiền đã vay. Khi một khách hàng không thanh toán đúng hẹn, điều này có thể gây tác động tài chính tiêu cực cho ngân hàng cũng như các tổ chức cho vay khác. Sự cố này không chỉ ảnh hưởng đến số tiền gốc mà còn liên quan đến lãi suất mà người cho vay dự kiến nhận được.

Để quản lý rủi ro tín dụng, các ngân hàng thường xây dựng các chiến lược rõ ràng về việc cấp tín dụng, phụ thuộc vào từng loại hình vay khác nhau, như vay tiêu dùng hoặc vay thương mại. Credit risk management không chỉ liên quan đến việc đánh giá khả năng trả nợ của khách hàng mà còn bao gồm việc phát triển các hướng dẫn và báo cáo về yêu cầu vốn theo các phương pháp chuẩn hóa.

Trong bối cảnh này, việc hiểu và đánh giá credit risk là rất cần thiết để bảo vệ lợi ích của người cho vay. Nhờ hiểu rõ về những rủi ro có thể xảy ra, ngân hàng có thể đưa ra những quyết định thông minh hơn trong việc cấp tín dụng, từ đó giảm thiểu thiệt hại tài chính xảy ra khi khách hàng không thực hiện nghĩa vụ thanh toán.

Quản lý tài sản (Asset Management) là một quá trình rất quan trọng trong việc tối ưu hóa giá trị tài sản của một tổ chức. Nó bao gồm việc lập kế hoạch, theo dõi và bảo trì các tài sản hữu hình cũng như vô hình để đạt được hiệu quả tối ưu. Các nhà quản lý tài sản không chỉ cân nhắc về cổ phiếu và trái phiếu mà còn mở rộng đến nhiều loại công cụ tài chính khác nhau.

Điều thú vị là, quản lý tài sản không chỉ dừng lại ở việc tạo ra lợi nhuận cho khách hàng, mà còn liên quan đến việc cân bằng giữa chi phí, cơ hội và rủi ro. Việc quản lý một danh mục đầu tư riêng biệt sẽ giúp các cá nhân cũng như tổ chức tận dụng tối đa những cơ hội đầu tư, đồng thời kiểm soát tốt các rủi ro có thể xảy ra.

Thực tế, các sáng kiến như Net Zero Asset Managers đang thể hiện cam kết của các nhà quản lý tài sản trong việc đảm bảo đầu tư bền vững. Qua đó, không chỉ đạt được mục tiêu tài chính mà còn góp phần vào sự phát triển bền vững của xã hội và môi trường. Quản lý tài sản thực sự là một lĩnh vực đầy thách thức nhưng cũng rất hấp dẫn cho những ai yêu thích công việc này.

Liability là một khái niệm rất quan trọng trong cả lĩnh vực pháp lý và tài chính. Nói một cách đơn giản, liability chỉ trách nhiệm mà một cá nhân hoặc tổ chức có đối với một khoản nợ hoặc nghĩa vụ nào đó. Khi ai đó bị xem là có liability, họ có trách nhiệm phải trả một số tiền hay thực hiện một nghĩa vụ nhất định, thường là bồi thường cho người khác.

Trong luật pháp, liability thường xuất hiện trong các vụ kiện, nơi một bên bị buộc phải bồi thường cho bên kia nếu họ bị cho là có lỗi. Ví dụ, khi một công ty bị cáo buộc gây ra tai nạn, họ có thể không thừa nhận liability, nhưng nếu tòa án quyết định khác, họ sẽ phải chi trả hoặc bồi thường thiệt hại.

Bên cạnh đó, trong tài chính, liability còn là các khoản nợ mà một tổ chức phải trả. Việc quản lý tốt liability rất quan trọng để đảm bảo sự phát triển bền vững của doanh nghiệp. Nếu không kiểm soát được các khoản này, doanh nghiệp có thể rơi vào tình trạng khó khăn tài chính.

Một thỏa thuận cho vay là một hợp đồng giữa người vay và người cho vay, trong đó xác định rõ ràng quyền và nghĩa vụ của mỗi bên. Thông thường, người vay sẽ đồng ý trả lại số tiền đã vay kèm theo lãi suất được tính từ số tiền gốc mà họ đã rút ra. Lãi suất này thường được quy định cụ thể trong hợp đồng, giúp người vay có cái nhìn rõ ràng về chi phí thực tế của khoản vay.

Ngoài ra, một thỏa thuận cho vay cũng bao gồm các điều kiện đi kèm, như thời hạn vay, phương thức trả nợ và các điều khoản khác. Việc hiểu rõ các điều khoản này là rất quan trọng, vì nó không chỉ đảm bảo quyền lợi cho cả hai bên mà còn giúp phòng tránh những tranh chấp có thể phát sinh sau này.

Mỗi loại cho vay có thể có những quy định và yêu cầu khác nhau, từ việc vay cá nhân cho đến cho vay giữa các doanh nghiệp. Điều này khiến cho mỗi thỏa thuận cho vay đều mang tính chất riêng biệt và cần được điều chỉnh phù hợp với từng trường hợp cụ thể.

In conclusion, the study of Finance and Banking is not only instrumental in understanding the complexities of the global economy but also essential for making informed financial decisions. As we navigate an era characterized by rapid technological advancements and evolving regulatory frameworks, it becomes crucial for professionals in this field to stay updated and adaptable. By continuously enhancing our knowledge and skills, we can effectively contribute to the financial sector’s growth and sustainability. Ultimately, pursuing a career in Finance and Banking offers a pathway to impacting both individual lives and wider economic systems positively.